En trente ans, l’art est devenu un véritable secteur économique. Le marché de l’art a fortement évolué et a surtout renversé la perception qu’en ont les amateurs, les collectionneurs, les professionnels et les financiers. Son développement international, son prestige, son assimilation au succès, à l’enrichissement des pays émergents, à la mondialisation ont accru son rayonnement. Il constitue désormais un marché globalisé et bien médiatisé. Son chiffre d’affaires ne cesse d’augmenter constituant une des plus belles expansions de marché de ces dernières années.

Avant tout, reprenons quelques chiffres afin de définir le cadre économique du marché de l’art.

Valeur du marché de l’art de 2007 à 2020

La valeur marchande du marché de l’art à l’échelle mondiale a considérablement diminué en 2020 par rapport à l’année précédente en raison de l’impact de la pandémie Covid-19 et plus précisément de l’annulation des foires, enchères et autres évènements . La valeur des ventes d’oeuvres d’art et d’antiquités est ainsi passée de plus de 64 milliards de dollars en 2019 à un peu plus de 50 milliards de dollars en 2020: une baisse considérable, estimée à 22% selon le rapport rendu par The Art Market 2021 publié récemment par Art Basel et UBS.

Le constat de la rentabilité des oeuvres d’art

Le constat de la rentabilité des oeuvres d’art

Investir dans l’art, permet de constituer une réserve de richesse et de se prémunir ainsi de l’inflation et de la dévaluation des monnaies. Ceci en fait une classe d’actifs de plus en plus attrayante pour les plus fortunés, les collectionneurs avertis et un actif de choix pour nombre croissant de gestionnaires de patrimoine.

La faveur a été accordée aux artistes «de premier ordre» dont les œuvres décrivent les prix les plus élevés. Ce segment du marché de l’art a connu une augmentation de valeur inédite depuis 2000.

Ainsi, sans conteste, l’art est un placement rentable, un investissement solide. L’évaluation de sa rentabilité est estimée entre 0,5% et 27% annuellement, et si cet écart peut sembler conséquent, il existe également pour d’autres actifs. Ces variations sont inévitables, car différents paramètres les affectent selon les tendances décrites par les différents secteurs du marché de l’art et selon les différents artistes. Désormais, les œuvres d’art sont reconnues comme des actifs patrimoniaux et comparées à d’autres investissements comme le SP500.

Deux éléments d’analyse tendent à faire penser que la rentabilité réelle des œuvres d’art est même supérieure à celle calculée par les recherches économiques: D’une part, elles ne captent pas la plus-value totale dans l’évaluation de l’évolution des valeurs. Les prix retenus sont ceux de multiples reventes sur le second marché. Les artistes qui passent en revente sont ceux qui sont connus avec des prix établis. Le gisement de plus- value potentielle réside

ailleurs, sur le premier marché, dans les galeries d’art. Les études ne tiennent absolument pas compte des plus-values intervenant sur le premier marché. Elles ne donnent une image que de la plus-value «secondaire». Le marché de l’art pourrait être comparé à un iceberg. Les indices récoltés illustrent la partie émergée visible; imperceptible mais réelle, la plus-value est sous les flots. C’est au moment de la première vente sur le second marché que les chances de plus-values sont les meilleurs.

D’autres part, il faut une rentabilité forte et robuste de l’art sur la durée pour que le calcul économique l’évalue positivement. En effet, entre les biais, les travers méthodologiques, la référence aux techniques d’évaluation de l’ingénierie financière comme celle liées aux théories moderne ou postmoderne du portefeuille, considère l’art comme un actif patrimonial alternatif. Ce résultat conclue que l’art peut constituer une allocation au sein d’un portefeuille d’actifs. Désormais, quantité d’études viennent étayer cette appréciation dans divers aspects de l’investissement en art. Elles énoncent que les oeuvres d’art peuvent jouer un rôle de couverture face à l’inflation, mais aussi de diversification, du fait de leur faible corrélation avec d’autres classes d’actifs et à leur bonne performance, illustrant ainsi une volatilité qui n’est pas très supérieure à celle de la plupart des actions ou instruments financiers cotés en bourse. En effet, l’art offre des rendements assez importants sur de longues périodes de temps. Le prix des œuvres montre une forte tendance à la hausse dans les moments d’inflation et certaines études font apparaître que l’art a surperformé les obligations et les actions de nombreuses fois.

Ainsi, il n’est pas illusoire de recourir à l’achat d’art comme une réserve de valeur efficace.

A l’échelle mondiale en 2019, les 14 000 salles des ventes recensées dans le monde réalisent un chiffre d’affaires de 28,5 milliards de dollars, dont cinq réalisent à elles-seules 50 % de ce chiffre, les deux premières maisons étant Sotheby’s et Christie’s. Le chiffre d’affaires des galeries et marchands d’art est lui estimé à 33,7 milliards.

De plus la part du marché de l’art dans le commerce en ligne en 2020 a dépassé celle du commerce de détail général, les vendeurs du marché de l’art réalisant un quart de leur activité en ligne à 12,4 milliards de dollars (dépassant la part de 18% du commerce de détail en

général). Ce nombre est en hausse par rapport à seulement 9% en 2019. Si nous comparons cela à l’année précédente, les chiffres des ventes en ligne d’art avaient mis les six dernières années à doubler.

En 20 ans, le chiffre d’affaires mondial du marché de l’art a connu une croissance de 456% : cette très forte progression s’explique principalement par l’arrivée de nouveaux acteurs géographiques tels que la Chine.

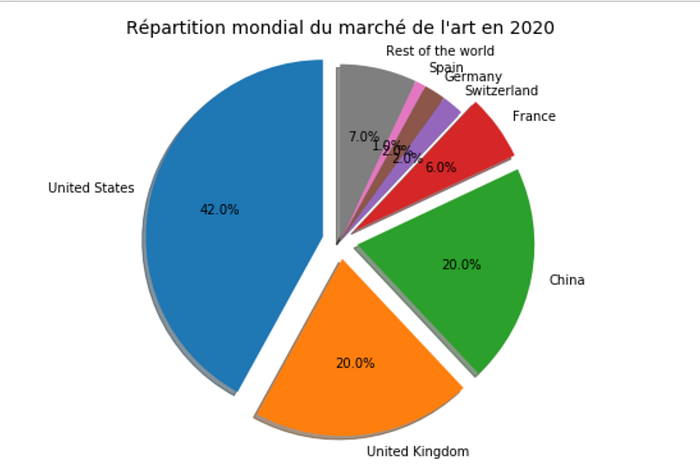

Voici un second graphique afin d’illustrer nos propos :

Les États-Unis occupent la première place sur le marché mondial de l’art en 2020, générant 42% de sa valeur. La Chine et le Royaume-Uni viennent en deuxième et troisième position et représentent à eux deux 20% de la valeur marchande de l’art.

Autres informations clés :

-70% des pièces s’échangent à — de 1000$

-93% des œuvres d’art s’échangent à — de 50000 $ (ces œuvres représentent 10% du marché mondial)

-Les œuvres à plus de 1 millions de $ représentent 0,7% du marché en volume, 1/200 vendue à plus de 1M$ représente 60% de la capitalisation totale du marché .

Aujourd’hui très médiatisé pour ces records de prix, le marché de l’art international repose sur une centaine d’artistes de renom et de célèbres marchands, tels que Christie’s, Gagosian et Sotheby’s, dans de grandes capitales comme Bâle, Londres, New York, et Shangaï. Le marché est donc fortement oligopolistique, c’est-à-dire concentré entre très peu d’acteurs-vendeurs ( L’objet vedette est la peinture, mais d’autres domaines ont le vent en poupe comme l’horlogerie ancienne, les bijoux, etc.)

Depuis 2000, les prix du marché de l’art, et de la peinture en particulier, n’ont cessé de progresser. Une conjonction de facteurs l’explique :; le rétrécissement de l’offre (les œuvres acquises par les musées disparaissent du marché, généralement de façon définitive) alors que la demande explose avec l’industrie muséale qui est devenue un véritable secteur économique (multiplication du nombre de musées et de centres d’art, publics ou privés dans le monde) ; la garantie des ventes par les maisons d’enchères ; le rôle de valeur refuge de l’art dans un monde financier incertain.

Aiguisez votre regard à l’aune de nos analyses du marché de l’art et intégrez, aux côtés de Demos’Art, cette sphère jusque là fermée.